AI支出激增6400亿美元,这两家公司能否引爆下一个投资风口?

全球AI投资狂潮下,两只受益股或迎来长线机遇

当下,全球企业与各国政府正加速投入巨额资金用于人工智能(AI)硬件与软件建设,以追求效率和生产力的跃升。

根据市场研究机构 Gartner 的预测,2025年在生成式AI上的支出将暴增76%,达到 6,440亿美元。在此背景下,两家受益于AI快速增长的公司值得投资者重点关注。它们不仅展现出健康的增长势头,还处于相对合理的估值区间,如今或许正是入手的好时机。

1. Taiwan Semiconductor Manufacturing

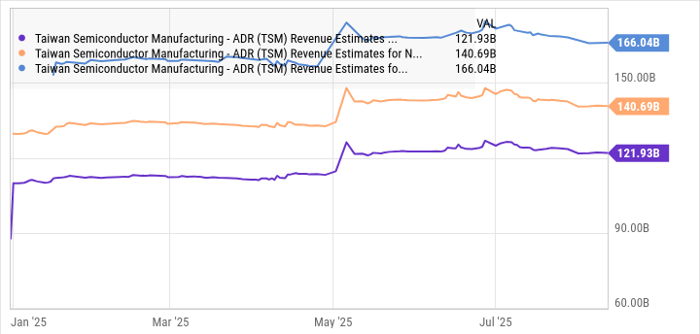

Taiwan Semiconductor Manufacturing (NYSE: TSM) 凭借代工高端芯片,正处在AI革命的核心位置。这些芯片被广泛应用于数据中心、智能手机、个人电脑乃至汽车等设备。作为全球最大、远超对手的第三方晶圆代工厂,TSMC 成为AI浪潮中最重要的硬件供应商之一。

Gartner 指出,今年约80%的生成式AI支出将流向硬件产品,包括终端设备和服务器。TSMC 已经明显受益:2025年前七个月,公司营收同比大增 38%,主要受益于 Nvidia、Apple、AMD 和 Broadcom 等核心客户的强劲需求。

强劲的下游需求推动公司将全年营收增长指引从“中20%”上调至 30%。考虑到AI驱动的强大催化剂,TSMC 的实际表现甚至有可能超越这一新目标。

例如,Counterpoint Research 预计,2025年具备生成式AI功能的智能手机销量将激增 68%。作为TSMC重要客户的 Apple,在最近一季财报中,iPhone 收入同比大增 13.5%,并预计当前季度销售将保持中至高个位数百分比的增长,显示其在假日季前后有望继续维持强劲表现。此外,TSMC 与 Qualcomm 的合作,也为其在智能手机市场扩大份额提供了新动能。

同时,TSMC 与顶级AI芯片设计商的深度合作,以及不断扩大的产能布局,将进一步奠定其在AI市场的长期增长基础。多元化的客户结构,也为公司未来几年保持双位数营收增长提供了支撑。

更长远来看,TSMC 还有望凭借其在 Foundry 2.0 市场的份额提升,超越现有增长预期。该市场今年预计创造 2,980亿美元的收入,IDC 预测其到2029年将保持年化 10% 的增长率。TSMC 通过先进封装技术不断扩大市场份额,长期成长性优势愈发凸显。

在估值层面,公司当前仅以 24倍远期市盈率 交易,低于科技股集中的 Nasdaq-100指数30倍 的平均水平。结合基本面与估值,TSMC 在长期维度显然仍具备超额回报潜力。

2. Twilio

在AI硬件之外,生成式AI服务与软件的投资也正快速起飞。企业与个人不断采用新应用来自动化流程、提升生产效率。Gartner 预计,2025年全球在AI服务与软件上的总支出将激增 119%,达到近 650亿美元。

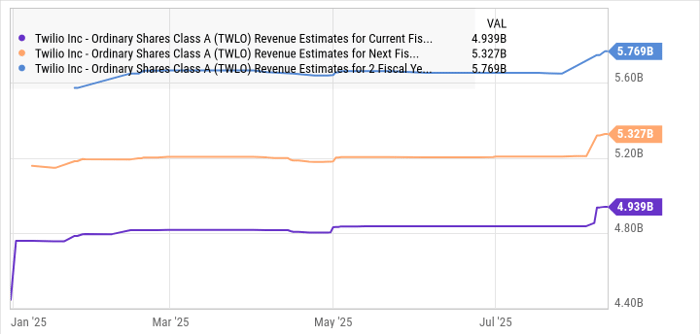

Twilio (NYSE: TWLO),作为云通信领域的重要玩家,正凭借AI工具的普及迎来加速成长。

Twilio 的 API 平台让客户可以通过短信、语音、邮件、聊天和视频等多种渠道与用户保持互动。公司还提供AI驱动的工具,如智能语音代理(AI Agents),提升客服体验;以及AI营销工具,帮助企业提升转化率。

AI解决方案正在助推Twilio 拓展大额订单。2025年第二季度,公司价值 50万美元及以上 的通信类合同数量同比大增 57%。同时,活跃客户账户数同比增长 10%,而去年同期仅为 4%。

老客户的支出水平也在提升。公司二季度的美元净扩张率(DBNER) 升至 108%,比去年提升了5个百分点。这表明,客户不仅继续使用其服务,还在增加投入。受此推动,Twilio 将2025年有机营收增长预期上调了1.5个百分点。

未来,随着客户群体的持续扩张,以及AI工具带来的交叉销售机会,公司业绩有望继续超预期。分析师们也因此普遍上调了对Twilio的增长预期。

估值方面,这只云计算股票当前仅以 3倍市销率 交易,甚至低于 标普500指数 的平均水平。投资者因此有机会以相对合理的估值布局一只长期具备爆发潜力的AI成长股。

总结

在全球AI支出持续加速的背景下,TSMC 与 Twilio 正分别在硬件和软件服务领域受益。前者凭借技术与产能优势,稳坐全球晶圆代工龙头,未来有望长期跑赢行业;后者则凭借AI驱动的创新应用,打开新的增长空间。对投资者而言,这两家公司不仅业绩增长健康,且估值合理,或许正是长线布局的良机。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:http://83547.w-66.com/14683.html